Peu de personnes savent ce qu'est et ce qu'implique l'illusion monétaire.

Il y a de plus de fortes chances pour que la minorité qui connaissant le phénomène (dont vous et moi, tout du moins après lecture de cet article) n'en comprenne pas toutes ses implications.

Le biais d'illusion monétaire jouit d'une reconnaissance si faible qu'il n'apparait selon la base

Factiva de Reuters que dans environ 700 articles sur les dix dernières années, contre environ 4 millions d'occurrences pour le terme "inflation". Pourtant, inflation et illusion monétaire sont intrinsèquement liés.

Encore plus significatif, observons les moments ou des articles de presse contenant "Money Illusion" sont publiés:

Pour résumer, l'illusion monétaire est un phénomène dont la couverture médiatique est fonction croissante de la conjoncture. En temps de crise, le nombre de références augmente.

L'opinion collectif étant un driver majeur des marchés financiers et de l'économie (comme évoqué dans l'article

In-croyable Banquier Central), et cette opinion étant elle-même largement influencée par les médias d'information, il me semble important de se pencher sur le phénomène d'illusion monétaire.

Pour bien comprendre ce qu'est l'illusion monétaire, considérons cet exemple:

On vous offre une prime destinée à l'achat d'une voiture. Comme souvent en économie, on vous donne un choix:

- Disposer d'une somme de 20 000€ pour l'achat immédiat

- Attendre 5 ans et disposer de 40 000€

Jusque là, tout va bien.

En revanche, admettons que au fil de ces 5 années d'attente la monnaie se soit dépréciée fortement et ne vale plus que 50% de sa valeur actuelle.

Dans ce cas, les 40 000€ perçus dans 5 ans "vaudront" 20 000€ à la valeur actuelle de la monnaie.

Vous aurez donc doublé la somme perçue, mais serez vous plus riches? Non.

Mieux: possédant alors une voiture à 40 000€ et non pas une voiture à 20 000€, votre

valeur nette aura t'elle augmentée? Non.

Mais, 40 000€ c'est plus que 20 000€, non? Et bien dans ce cas oui, si vous êtes victime d'

illusion monétaire.

Être victime d'Illusion monétaire, c'est fonder ses décisions économiques sur des Valeurs Nominales et non Réelles.

(Valeur Nominale = Valeur réelle + Variation des Prix)

L'illusion monétaire est tout d'abord un phénomène psychologique nous influençant au quotidien dans tous types de choix: investissements, pricing, prêts, ventes... comme l'ont montré

TVERSKY et

DIAMOND.

L'exemple pré-cité peut paraitre simpliste. Pourtant, les effets de l'illusion monétaire sont omniprésents et influent fortement sur le comportement des investisseurs.

- Idée reçue numéro 1: L'inflation est un phénomène maitrisé

Je crois aux idées de l'Économie du Comportement (

Behavioral Economics) concernant les biais psychologiques dans les choix des individus et l'importance de l'information. Les implications de l'inflation sont sous estimées et mal connues. En 2007, l'ESCP offrait aux étudiants (dont moi à l'époque) le droit de disserter sur le sujet

"L'inflation est-elle partout et toujours un frein à la croissance économique".

On estime qu'il faut 2 ans de classe préparatoire pour commencer à cerner le sujet!

En réalité, l'inflation réelle est supérieure à l'inflation rapportée le Consumer Price Index (US) car la composition de l'indicateur minore par définition l'augmentation des prix (le CPI exclu par exemple Food et Energy, et ne prend pas en compte l'inflation des actifs financiers).

En fondant notre analyse des effets de l'inflation, et de son corolaire d'illusion monétaire, sur la progression des revenus médians des foyers aux États-Unis, les résultats portent à réflexion:

En calculant à partir des chiffres rapporté par le CPI officiel, non seulement le Revenu médian par foyer a chuté en termes

nominaux de plus de 4% entre 2000 et 2008, il aurait du gagner 25% pour conserver un pouvoir d'achat équivalent.

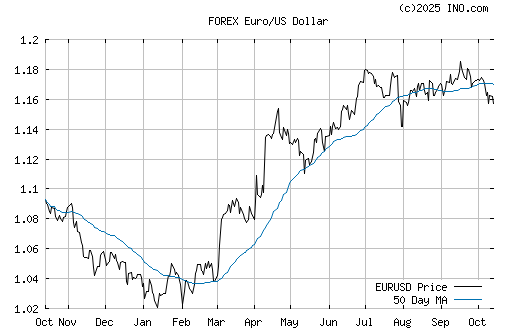

- Idée reçue numéro 2: Les monnaies des pays développés ne peuvent pas varier assez fortement pour se soucier du phénomène d'illusion monétaire.

Les monnaies sont elles aussi soumises au bon vouloir des marchés financiers. Si sur le long-terme la valeur d'une monnaie reflète des fondamentaux de l'économie du pays, à court-terme elle est influencée par les croyances des marchés et soumise à leur exubérance.

Prenons pour exemple le Dollar. Celui-ci semble tiré structurellement vers le bas en raison, entre autres, des mauvaises habitudes américaines en termes de Dette ou de création monétaire. Pourtant, son rôle clé dans

Bretton Woods 2 fait du Dollar une valeur refuge pour les investisseurs dans certaines circonstances. Au final, le billet vert fluctue fortement car il est soumis à l'irrationalité des marchés.

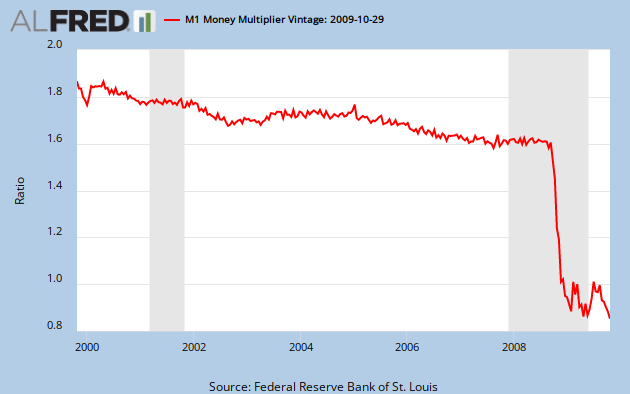

PIB, Résultats Nets des Entreprises, Valeurs Immobilières, Stock Markets

sont des exemples d'indicateurs économiques souvent (trop?) analysés sans prendre en compte le phénomène d'illusion monétaire.

Voici quelques illustrations pouvant porter à réflexion:

L'analyse économique étant largement fondée sur la relativité entre 2 indicateurs ou plus (dénomination du pétrole en dollar, Gains sur le CAC en Euros...), analyser en isolant les effets de l'illusion monétaire est essentiel pour comprendre les tendances.

On distingue habituellement 3 types de situations pouvant permettre une sortie de dette:

On distingue habituellement 3 types de situations pouvant permettre une sortie de dette: Pourtant, dans les faits, le gain commercial apporte par la depreciation est moins important que l'effet negatif engendre par la fuite des capitaux. L'argument qui voudrait qu'un dollar faible engendre une réduction du déficit commercial américain est bancal: 40% du déficit courant est du aux importations de pétrole dont la monnaie d'échange est le même dollar et 20% du deficit est du aux echanges avec la Chine, dont la monnaie est pegged au billet vert.

Pourtant, dans les faits, le gain commercial apporte par la depreciation est moins important que l'effet negatif engendre par la fuite des capitaux. L'argument qui voudrait qu'un dollar faible engendre une réduction du déficit commercial américain est bancal: 40% du déficit courant est du aux importations de pétrole dont la monnaie d'échange est le même dollar et 20% du deficit est du aux echanges avec la Chine, dont la monnaie est pegged au billet vert.