A new year, and most importantly a new decade. Investors place great hope in 2010 as a turning point, as if the year could provide them with a new starting point.

As the subprime scheme unraveled and triggered a global credit crisis, hopes placed in the 21st century as the new moderation era have vanished. Whether it stems from IT-driven business models, ever increasing house prices or global decoupling mythes; one lesson we shall keep in mind is that mean reversion is the norm and genuine paradigm shift the exception.

Throughout the unraveling of the housing and credit bubbles, governments have globally put to extensive work their currency printing press. For this reason, at least, currencies are bound to play a center role in the development of the global economy.

Hence, as a reminder to myself more than as a attempt to forecasts random macro upheavals that could occur in this new year, I here list some key developments we could witness. None of them are time bound, and all of them are imagination driven.

Throughout the unraveling of the housing and credit bubbles, governments have globally put to extensive work their currency printing press. For this reason, at least, currencies are bound to play a center role in the development of the global economy.

Hence, as a reminder to myself more than as a attempt to forecasts random macro upheavals that could occur in this new year, I here list some key developments we could witness. None of them are time bound, and all of them are imagination driven.

- As directional risk in global portfolios increased due to growing asset correlation, currencies' role as an independent asset class will rise. In the era of uncertainty, investors seeking liquidity and transparency will certainly allocate a growing share of their portfolio to currencies. Currency-based portfolio diversification should gain further momentum due to the increasing attention given to ETF vehicles.

Active currency in portfolios is used in two primary ways. Either via an active overlay to a plan's international exposures or by taking on currency as a separate or alternative asset class … However for all intents and purposes, active currency has zero correlation to the major equity and fixed income asset classes. … In the search to add non-correlated series to achieve diversified returns, active currency can play a significant role. KATHY MANN, Currency as an asset class

- As sovereign-credit fear rises in 2010, the prices of the dollar and the euro will be increasingly driven by country risk exposure. Were fears to grow on one of the country's economic partners, the dollar will likely overshoot to the downside.

- In this scenario, Greece and Ukraine could represent a significant downside tail risk for the euro, and trigger a rally in the dollar. This could further delay the awaited renminbi depeg.

- As the mix between short-term and long-term unemployment becomes increasingly skewed towards the latter in developed countries, social resentment will feed a new wave of political backfire against currency manipulation. Due to the its comparatively low labor cost base and its growing role in the global economy, pressure will likely mount on China to revalue.

- China is certainly to keep its peg until the 27% increase in the dollar value that occurred between July 2008 (when the Renminbi peg was reimplemented) and November 2008 is fully retraced.

- There is little doubt the Chinese moderation principle will once again be applied to the renminbi revaluation. Fragility in the banking sector, doubts on probable government-led price distortion and record monetary expansion (+32% year on year) are too significant bulwarks to a free floating yuan to be ignored.

- Recent political developments in Japan and associated moves in the yen relatively to other major currencies suggest political announcements will be a major driver for the currency. Two lost economic decades and the country's remote location from the economic Asia-Pacific zone are major impediments to a short-term growth resumption.

- National policies in Japan will focus more importantly on internal macro tweaking. As a result, and until a renminbi detachment provides investors with a third major currency position, the correlation between the euro and the dollar should further its way to -1.

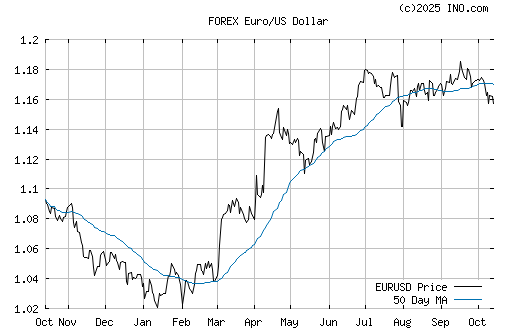

- As it hovers around 1.5, the euro/dollar (EURUSD=X) still stands 7% short of its July 2008 level when the Renmibi peg was made reeffective. Hence, a Chinese revaluation in the short-term could send the euro above the 1.60 mark against the euro.

- Governments relying on highly price elastic goods and services or/and willing to inflate their way out of debt could engage a 21st-century "beg my neighbor" global policy.

- As governments pursue their asset reflation policies, greater currency debasement is expectable. In the short-term, chances are these policies will be equivalent to "pulling on a string" as long as credit creation remains in negative territory. Were lending and confidence, its compulsory counterpart, to resume, higher inflation will feed in the real economy thus increasing the macro-risks pending.

As noted in JP Morgan's 2010 EMEA Outlook:

In the risk averse environment we trade in, this could prove to be the most important driver to the FX market.Currency markets do not meet the usual criteria for bubbles –extreme valuation, momentum and leverage.